專(zhuān)屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

自從2012年國(guó)家能源局提出《風(fēng)電發(fā)展“十二五”規(guī)劃》,我國(guó)海上風(fēng)電建設(shè)開(kāi)始萌芽。隨著能源局明確近海風(fēng)電、潮間帶風(fēng)電的上網(wǎng)電價(jià)每度分別為 0.85元、0.75元,《風(fēng)電發(fā)展“十三五”規(guī)劃》進(jìn)一步提出,確保2020年我國(guó)海上風(fēng)電力開(kāi)工10GW,并網(wǎng)5GW,各地海上風(fēng)電建設(shè)如火如荼,海纜行業(yè)也隨著風(fēng)生水起,成為海纜企業(yè)研發(fā)投入重點(diǎn)。筆者將通過(guò)行業(yè)總覽、行業(yè)前景、行業(yè)產(chǎn)能消納、行業(yè)競(jìng)爭(zhēng)格局四個(gè)方面來(lái)深度解析海纜行業(yè)。

行業(yè)總覽

在業(yè)務(wù)模式方面,采取“以銷(xiāo)定產(chǎn)”的訂單式生產(chǎn)方式,銷(xiāo)售是生產(chǎn)經(jīng)營(yíng)的中心環(huán)節(jié),采購(gòu)、生產(chǎn)圍繞銷(xiāo)售展開(kāi)。

在特點(diǎn)方面,行業(yè)也具有“料重工輕”的特點(diǎn),定價(jià)=當(dāng)期原材料價(jià)格的浮動(dòng)+目標(biāo)毛利+其他必要費(fèi)用。

在海纜材料成本方面,金屬材料占70%-80%其中銅占比60%-70%,高分子材料10%多,所以原材料價(jià)格波動(dòng)比較劇烈的時(shí)候,行業(yè)一般采取開(kāi)口合同。

在海纜回款方面,一般6-9月交付周期,行業(yè)普遍采用1441或者2431回款,分階段預(yù)付款、備料款、交付款、質(zhì)保金。

在項(xiàng)目招標(biāo)方面,海上風(fēng)電開(kāi)發(fā)商項(xiàng)目招標(biāo)時(shí)傾向于將海纜設(shè)計(jì)制造、集成敷設(shè)打包招標(biāo),以明確海纜系統(tǒng)的質(zhì)量責(zé)任,總包成為了趨勢(shì)。

行業(yè)前景:2018-2020年三年海纜市場(chǎng)容量達(dá)270億元

中國(guó)十三五規(guī)劃中提出,到2020 年,中國(guó)海上風(fēng)電實(shí)現(xiàn)并網(wǎng) 5GW,開(kāi)工建設(shè) 10GW。根據(jù)彭博的數(shù)據(jù),地方政府實(shí)際規(guī)劃項(xiàng)目遠(yuǎn)超國(guó)家十三五規(guī)劃,中國(guó)地方政府目標(biāo)2020年海上建成裝機(jī)容量13.52GW,2030建成裝機(jī)容量85.96GW。

表1 地方政府海上風(fēng)電規(guī)劃 (數(shù)據(jù)來(lái)源:WIND,方正證券)

海底電纜占海上風(fēng)電總投資額的比例約11%,以標(biāo)準(zhǔn)項(xiàng)目300MW海上風(fēng)電為例,離岸20-30公里,需要海纜5.5-6億元。2020建成裝機(jī)容量13.52GW,則大約需要海纜270億元;2030建成裝機(jī)容量85.96GW,海纜需求量達(dá)1720億元。

行業(yè)產(chǎn)能消納:沿海各省都能消納其規(guī)劃產(chǎn)能

由上表可以看出,海上風(fēng)電規(guī)劃裝機(jī)容量較大的省份是廣東、江蘇等沿海省份,沿海省份都是能源消費(fèi)大省,能源結(jié)構(gòu)仍以煤、石油等化石能源為主,面臨巨大的資源和環(huán)境壓力,發(fā)展海上風(fēng)電等新能源,沿海省份需求較為迫切。

《國(guó)家能源局關(guān)于建立可再生能源開(kāi)發(fā)利用目標(biāo)引導(dǎo)制度的指導(dǎo)意見(jiàn)》要求到2020年全社會(huì)用電量中非水可再生能源電力消納量比重達(dá)到7%,而廣東省2016年的占比只有1.9%,為實(shí)現(xiàn)該目標(biāo),廣東省必須加快發(fā)展海上風(fēng)電等可再生能源。江蘇省2020-2030年調(diào)峰缺口會(huì)越來(lái)越大,其規(guī)劃預(yù)計(jì)風(fēng)電可省內(nèi)消化。山東省目前電網(wǎng)以火電為主,2015年裝機(jī)缺口15.27GW,2020年預(yù)計(jì)裝機(jī)缺口31.45GW,可開(kāi)發(fā)風(fēng)電和核電來(lái)填補(bǔ)較大的缺口。

全國(guó)范圍來(lái)看,各省十三五規(guī)劃都不同程度的進(jìn)行小鍋爐和燃煤發(fā)電產(chǎn)能的出清,而電力消費(fèi)卻不斷增長(zhǎng),這必將推進(jìn)海上風(fēng)電進(jìn)程。

表2 沿海各省用電缺口 數(shù)據(jù)來(lái)源:WIND)

行業(yè)競(jìng)爭(zhēng)格局:國(guó)外競(jìng)爭(zhēng)者未進(jìn)入國(guó)內(nèi)市場(chǎng),國(guó)內(nèi)企業(yè)四分天下

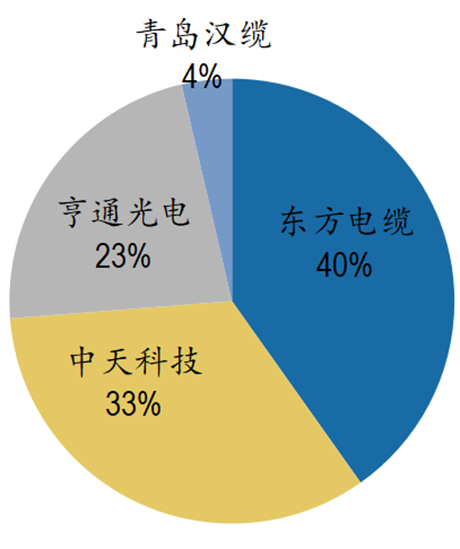

海底電力電纜市場(chǎng)門(mén)檻較高,國(guó)內(nèi)外市場(chǎng)參與者較少,國(guó)內(nèi)外海底電力電纜市場(chǎng)競(jìng)爭(zhēng)格局相對(duì)集中且穩(wěn)定。國(guó)際上雖有普睿司曼、瑞士ABB、法國(guó)耐克森與日本住友電工的知名企業(yè),但國(guó)外競(jìng)爭(zhēng)者目前還未進(jìn)入國(guó)內(nèi)市場(chǎng);國(guó)內(nèi)市場(chǎng)基本被東方電纜、中天科技、亨通光電以及青島漢纜四家企業(yè)占據(jù)。

圖1 國(guó)內(nèi)四家市場(chǎng)份額 (資料來(lái)源:公司公告)

結(jié)語(yǔ)

政府對(duì)海上風(fēng)電的大力支持,以及海上風(fēng)力發(fā)電成本的逐步下降,海上風(fēng)電開(kāi)工建設(shè)迎來(lái)高峰期,海纜行業(yè)也將隨之逐步爆發(fā)。投資者可重點(diǎn)關(guān)注海纜行業(yè),以及海纜企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)帶來(lái)的投資機(jī)會(huì)。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專(zhuān)屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論